子どもの教育資金や老後資金の準備のため、資産運用を考え始めた人も多いのではないでしょうか。つみたてNISAは資産運用するうえでオトクな制度で、投資初心者にもおすすめです。

しかし、「名前はよく聞くけど、どんな制度かよく分からない」「本当に資産を増やせるのか怪しい…」と思っていませんか。

本記事では、つみたてNISAを始めようと考えている人に、つみたてNISAの概要やメリット・デメリット、投資で失敗しないポイントを紹介します。本記事の内容を踏まえて、資産運用することで、将来に備えた資金を着実に準備できるでしょう。

大学院修士課程を修了後、化学メーカーに研究開発職として2年勤務→退職・webライター

資産運用をはじめとしたお金に関する知識を勉強・実践しています。2021年9月からつみたてNISAの運用、2023年4月からiDeCoの運用を始め、現在も継続中。

つみたてNISAとは|堅実な資産運用が可能

つみたてNISAの概要について解説します。

- つみたてNISAの特徴

- 一般NISAとの違い

つみたてNISAは堅実に資産運用して、老後資金や教育資金の準備をしたい人におすすめです。

つみたてNISAの特徴

投資の知識はないけれど、少額からの積立投資による長期的な資産運用を考えている人におすすめの制度がつみたてNISAです。

つみたてNISAには、3つの特徴があります。

- 年間40万円まで投資が可能・20年間は非課税で運用

- 決まったタイミングで自動購入

- 資産運用に適した金融商品を厳選

年間40万円まで投資が可能・20年間は非課税で運用

通常の課税口座の場合は、金融商品を運用して得た利益に対して、約20%が税金として差し引かれます。

一方、つみたてNISAの場合は、年間40万円を上限として購入した金融商品の運用益に対して税金がかかりません。

決まったタイミングで自動購入

つみたてNISAでは、定期的に一定金額分の金融商品を購入する方法に限られています。一度、積立額を設定したら、変更しない限りは自動で購入します。

資産運用に適した金融商品を厳選

つみたてNISAで購入できる金融商品は長期の積立投資や分散投資(株式と債券、国内と海外など値動きの異なる複数の投資対象に投資すること)に適した投資信託のみです。

投資初心者が商品選びで失敗する可能性を低くできます。

一般NISAとの違い

一般NISAとつみたてNISAの違いは3つあります。

- 非課税期間

- 年間の投資金額

- 購入できる金融商品

つみたてNISAの非課税期間は20年間、年間の投資金額は40万円です。一方、一般NISAの非課税期間は5年間、年間の投資金額は120万円です。

また、一般NISAはつみたてNISAと異なり、株式などに投資ができます。一般NISAは豊富な金融商品の中から投資する商品を選ぶ必要があるため、中上級者向けと言えるでしょう。

つみたてNISAのメリット3選

つみたてNISAを活用することで得られるメリットは3つあります。

- 運用益が非課税のため効率よく資産運用できる

- 資産運用に適した商品に限られている

- ほったらかしで運用できる

運用益が非課税のため効率よく資産運用できる

つみたてNISAの口座で運用して得た利益には、税金がかかりません。そのため、課税口座で運用した場合よりも得られる利益が多くなり、効率よく資産運用ができます。

税制上どのくらいメリットがあるのか、以下の条件で積立をした場合のシミュレーションをみていきましょう。

- 運用利回り:5%

- 積立金額:毎月3万円

- 積立期間:20年

| 運用益(非課税) | 5,023,733円 |

| 運用益(20%課税) | 4,018,987円 |

| 非課税によるメリット | 1,004,746円 |

課税口座で運用した場合、運用益は約400万円です。一方、つみたてNISAで運用した場合、運用益は約500万円となり、100万円多く資産を増やせます。

このように、運用益に税金がかからないため、効率よく資産を増やせます。子どもの教育資金や老後資金などの資金を目標金額まで準備するとき、課税口座で運用する場合より、積立金額を少なくできます。そのため、資金準備による家計の負担を減らせます。

資産運用に適した商品に限られている

つみたてNISAは、資産運用に適している商品のみを扱っています。投資初心者が資産運用する際、「資産が減ってしまった」「思うように資産が増えない」などのリスクを減らせます。

以下の2つの特徴を持つ投資信託はつみたてNISAでは除外されています。

- 手数料が高い投資信託

- 毎月分配型(運用益を毎月分配する)の投資信託

得た利益を再投資することにより、資産が増えるスピードは速くなります。投資に回せる利益が多いほど効果的です。高い手数料、毎月分配型の投資信託は、投資に回せる利益が少なくなるため、効率よく資産を増やすことが難しくなります。

このような資産運用に適していない商品は、つみたてNISAでは取り扱っていません。投資初心者が資産運用で失敗しないように、金融庁が手助けしてくれています。

ほったらかしで運用できる

つみたてNISAは定期的に自動で投資商品を購入してくれます。初めての資産運用でも買うタイミングで悩んだり、いちいち購入の手続きをしたりする必要がありません。

一度、購入する投資信託や積立金額、積立頻度を設定した後は、ほったらかしにしても大丈夫です。「難しいことはあまり考えたくない」「できる限り面倒なことは省きたい」と思っている人にも、つみたてNISAはおすすめです。

また資産を着実に増やしたいなら、暴落してもほったらかしで同じ金額を毎月積み立てるのが大切です。実際に利益を出している人は、積み立てをコツコツ続けています。

参考記事:月10万円の積み立てが、10年で1億円に!:井上はじめさんインタビュー中編|トウシル 楽天証券の投資情報メディア

参考記事:「つみたて投資」で利益が出ている人の実例を紹介!“億り人”のようなダイナミックな運用成績ではないものの、つみたてをコツコツ続けて資産は着実に増加!|ザイ・オンライン

つみたてNISAのデメリット2選

つみたてNISAには、デメリットもあります。

- 株式などには投資できない

- まとまった金額を投資できない

株式などに投資できない

つみたてNISAの対象商品は金融庁が選定した投資信託のみです。そのため、投資の選択肢が狭まります。つみたてNISAでは以下の投資はできません。

- 配当金・株主優待を目的とした株式投資

- 値上がりによる売却益を狙った株式・投資信託への投資

- 国債をはじめとした債券への投資

「リスクをとり、短期間で資産を増やしたい人」「配当金と株主優待でオトクに生活したい人」「投資先の選択や商品の組み合わせを自分でやりたい人」は、つみたてNISAでの運用は向いていないでしょう。

まとまった金額を投資できない

つみたてNISAでの購入方法は積立投資のみで、スポット購入(好きなタイミングで購入すること)はできません。そのため、好きなタイミングで、まとまった資金を一度に投資できません。

ボーナスが入り、追加で購入したい場合でも、つみたてNISAでの購入はできません。その場合、課税口座で購入する必要があり、運用益に約20%もの税金がかかります。

また、つみたてNISAの年間の投資金額は40万円です。積立投資を毎月行うとした場合、月3万円程度が投資の上限になります。3万円を超える資金を毎月投資したい人は、つみたてNISAと併せて課税口座の利用が必須です。

つみたてNISAでの投資で失敗しないための3つのポイント

つみたてNISAでの投資で失敗しないために気をつけるポイントは3つあります。

- 投資信託を持ち続ける

- 分散投資する

- 手数料が安い投資信託を購入する

投資信託を持ち続ける

資産を安定的に増やしたいなら、投資信託を持ち続けましょう。投資信託の長期保有は元本割れのリスクを減らせます。

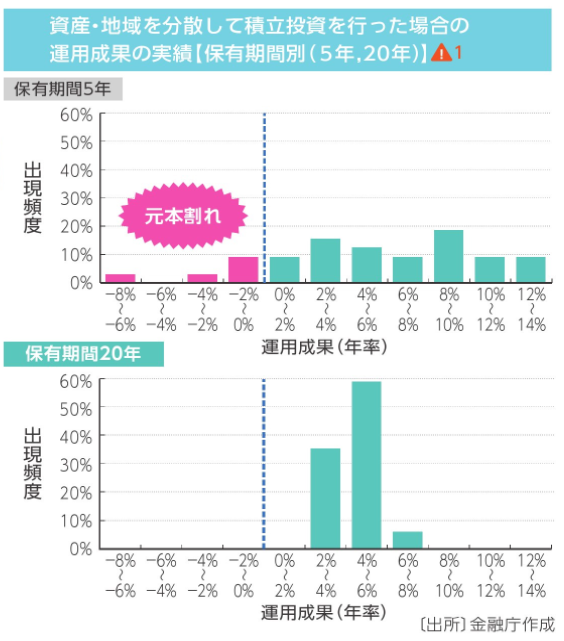

国内外の株式・債券へ積立投資して、5年もしくは20年運用した場合のそれぞれの収益率(投資額に対してどのくらい利益があるかを年率で表したもの)の分布を比較してみましょう。

運用期間が5年の場合、収益がマイナスになる場合もあります。運用期間20年の場合、収益率は2 〜 8%となり、安定してリターンを得ています。

値動きに惑わされず投資信託を保有し続けることが、堅実な資産運用で大事なポイントです。

「値段がどんどん下がっている…」と動揺して、闇雲に売却しないよう気をつけましょう。

分散投資する

資産運用で失敗したくないなら、分散投資している投資信託を選びましょう。

投資対象を分散させることで、特定の資産の価格が下落した場合でもほかの資産で損失をカバーできます。分散投資により収益の振れ幅を抑えることで、安定した運用成果が期待できます。

以下のグラフは、1995年から2015年までの間、毎年同じ金額を「A: 定期預金」「B: 国内の株・債券に半分ずつ投資」「C: 国内・先進国・新興国の株・債券に1/6ずつ投資」した場合の収益を示しています。

CのケースはBのケースと比べて、資産が増えており、元本割れもしていません。1つの地域や金融商品に集中して投資するより、複数の地域や金融商品に投資するほうがより良い運用成果につながることが分かります。

投資信託の長期保有と併せて行うことで、より堅実な資産運用が可能となるでしょう。

手数料が安い投資信託を購入する

投資信託を選ぶ際は手数料、とくに信託報酬の安い投資信託を選びましょう。信託報酬は長期の運用成果に大きく影響を与えます。

運用利回りが年4.0%の商品を毎月3万円、20年間積み立てた場合、信託報酬の違いでどれくらい運用成果に影響を与えるか、シミュレーション結果を見てみましょう。

| 信託報酬額 | 運用成果(信託報酬差し引き後) | |

| 信託報酬率:0.1% | 11万円 | 1060万円 |

| 信託報酬率:0.5% | 53万円 | 1018万円 |

| 信託報酬率:1.0% | 104万円 | 967万円 |

わずかな信託報酬率の違いですが、0.1%と1.0%では運用成果に100万円程度も差が出ることが分かります。

同じような投資信託がある際は、信託報酬が安いものを選びましょう。

つみたてNISAの始め方

実際につみたてNISAを始めるときは、以下の手順で進めましょう。

- 証券会社を選ぶ

- 口座開設の申し込み

- 商品の購入

証券会社を選ぶ

つみたてNISAの口座を開設する前に、利用する証券会社を決めましょう。口座は1人1つしか開設できないため、開設する際は慎重に証券会社を選ぶ必要があります。

証券会社を選ぶときのポイントは以下の3つです。

- 取扱銘柄数(銘柄の選択肢は豊富か)

- 最低積立金額(少額から積立できるか)

- ポイント還元・ポイント投資のサービス

証券会社の選び方については以下のサイトで詳しく解説しています。

【2023年9月】NISA口座おすすめ証券会社・銀行|初心者向け銘柄も紹介

口座開設の申し込み

口座開設する証券会社を決めたら、開設の手続きをします。

- 口座開設の申し込み

- 氏名・住所など個人情報の入力

- 本人確認書類、マイナンバー確認書類の提出

1. 口座開設の申し込み

口座開設する証券会社のwebサイトにて、申し込み画面に進みます。

2. 氏名・住所などの必要事項入力

氏名・住所などの個人情報をサイト上のフォームに入力します。「NISAの選択」の項目では、「つみたてNISAに申し込む」「新規で開設する」を選択します。

また、個人情報の入力のほかに「口座種別の選択」の入力項目があります。特にこだわりがない場合は、「特定口座 源泉徴収あり」を選択しましょう。

3. 本人確認書類、マイナンバー確認書類の提出

本人確認書類(運転免許証、保険証など)とマイナンバー確認書類(マイナンバーカード、通知カード)をアップロードします。3つの手順を踏んだ後、税務署の審査を経て、つみたてNISAの口座が開設されます。

商品の購入

口座開設の手続きを終えたら購入する投資信託を決め、積立投資の設定をします。

【設定の項目】

- 引き落とし方法

- 積立指定日

- 積立金額

設定が完了したら、目論見書(投資信託の特徴や今までの実績がまとめられた書類)と、設定内容を確認して、注文しましょう。

まとめ

つみたてNISAは運用益に税金がかからないうえに、対象商品は資産運用に適したものに絞られています。資産運用デビューを考えている投資初心者の背中を押す制度ともいえるでしょう。

また、つみたてNISAで資産運用するときは、分散投資と長期保有を意識しましょう。そして、手数料が安い投資信託を選ぶことで、リスクを抑えて効率よく資産運用ができるでしょう。

つみたてNISAでの資産運用はポイントを押さえれば、初心者でも失敗するリスクを低くできます。まずは、証券会社で口座開設の申し込みをしましょう。